Publications

2012

-

Briefing Note #12: Le rôle de l'épargne en micro-assurance: Enseignements de l'Inde

1 janvier 2012

Briefing note nº12 présente une évaluation de quatre produits d'assureurs indiens qui combinent les avantages de l'assurance et de l'épargne. La combinaison de ces deux instruments financiers a du sens lorsqu'on prend en considération les complications auxquelles doivent faire face les ménages à faible revenu sur le plan financier. Cependant, l'élaboration de tels produits est complexe, car les assureurs doivent faire des compromis. L'analyse des caractéristiques des quatre produits passés en revue dans le document met en évidence les différentes approches prises par les assureurs, et fournit des leçons préliminaires pour ceux qui souhaiteraient élaborer des produits semblables.

2011

-

La sécurité et la santé dans l'agriculture. Recueil de directives pratiques

28 novembre 2011

Parmi tous les secteurs où l'on déplore chaque année de nombreux accidents et problèmes de santé liés au travail, l'agriculture est l'un des plus dangereux. Ce recueil vise à faire mieux connaître les dangers et risques liés à l'agriculture ainsi que les moyens de les gérer et de les maîtriser efficacement; à prévenir les accidents du travail et ...

-

Promouvoir la création d’emplois pour les jeunes dans les entreprises multinationales et leurs chaînes d’approvisionnement : Côte d’Ivoire

10 novembre 2011

Secteur de l'Emploi - Rapport sur l’Emploi No. 13

-

Radioprotection et surete des sources de rayonnements: Normes fondamentales internationales de surete - Edition provisoire

3 novembre 2011

Cette publication de la catégorie Prescriptions de sûreté (Prescriptions générales de sûreté, Part 3) a pour objet d’établir, sur la base de l’objectif de sûreté et des Principes fondamentaux de sûreté, des prescriptions pour la protection des personnes et de l’environnement contre les effets nocifs des rayonnements ionisants et pour la sûreté des sources de rayonnements.

-

« Économie sociale et solidaire: notre chemin commun vers le travail décent »

24 octobre 2011

Document de référence Deuxième édition de l’Académie sur l’Économie Sociale et Solidaire, 24-28 octobre 2011, Montréal, Canada

-

Impact Insurance Research Paper #9: Ciblage des pauvres dans le financement communautaire de santé au Cameroun

1 octobre 2011

Research Paper #9 évalue dans quelle mesure les pauvres ont été ciblés par les institutions d'assurance maladie à base communautaire au Cameroun. Avec l'utilisation d'un modèle de régression logistique et la méthode d'évaluation contingente, les données recueillies dans trois régions du Cameroun montrent que 90 pour cent de ceux qui bénéficient du financement des soins de santé communautaires et ayant utilisé une unité de soins de santé formelle se situent dans les deux premières régions du Cameroun. quintiles de revenu des plus pauvres. En outre, cette étude a révélé que des cotisations annuelles d'environ 7 000 à 9 000 francs CFA, permettraient à plus de personnes de participer, et donc d'augmenter la pénétration du système dans la population cible.

-

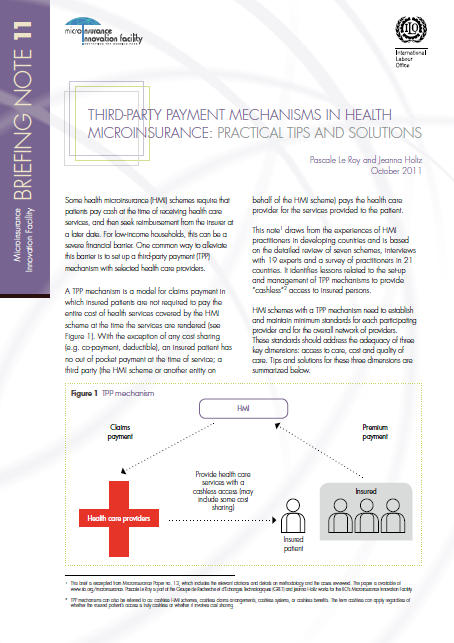

Briefing Note #11: Mécanismes de tiers payant pour la micro-assurance santé: conseils pratiques et solutions

1 octobre 2011

Le mécanisme du tiers payant (TP) est un système dans lequel les patients assurés ne sont pas tenus de payer le coût des services de santé couverts par la police d'assurance au moment où les prestations sont fournies. Bien que le mécanisme du TP (aussi appelé "paiement sans espèces") ne soit pas nouveau dans le domaine de l'assurance santé, la mise sur pied et la gestion d'un tel mécanisme pour un régime de micro-assurance santé présente des difficultés particulières. Briefing note nº11 puise de l'expérience acquise à travers l'application de différents régimes de micro-assurance santé et présente les avantages et les inconvénients de l'utilisation du mécanisme du tiers-payant. Il présente aussi les principales questions à considérer lors de l'établissement et de la gestion d'un tel mécanisme, ainsi que des conseils et des solutions recueillis d'études de cas et d'interviews d'experts.

-

Value Chain Development for Decent Work [Développement de la chaîne de valeur pour le travail décent] - Un guide pour les initiatives du secteur privé, les gouvernements, et les organisations de développement

30 septembre 2011

Un guide abordant le développement de la chaîne de valeur dans une perspective de développement du marché avec une concentration unique sur la façon de parvenir au travail décent, élaboré entre 2007 et 2009

-

Les chaînes de valeur pour le développement rural

30 septembre 2011

Points clés et orientations pour l’action pour promouvoir les chaînes de valeur pour le développement rural.

-

Briefing Note #10: Augmenter la valeur pour le client en micro-assurance: Expériences en Inde, au Kenya et aux Philippines

1 septembre 2011

La clientèle bénéficie-t-elle vraiment de la micro-assurance? Comment peut-on mesurer ces bénéfices? Comment procède-t-on pour améliorer la valeur des produits proposés aux clients? Briefing note nº10 apporte une contribution à ce débat en s'attachant à la façon d'améliorer la valeur pour le client plutôt que de donner la preuve de cette valeur. Il présente les résultats issus de l'analyse de 15 régimes de micro-assurance proposés au Kenya, en Inde et aux Philippines en utilisant l'outil d'évaluation de la valeur pour le client de l'OIT appelé PACE (Produit, Accès, Coût et Expérience). L'outil PACE prend en compte la valeur ajoutée pour les clients que comportent des produits d'assurance donnés en les comparant les uns aux autres ainsi qu'à d'autres moyens d'offrir de la protection contre des risques semblables. Les résultats indiquent que, pour la micro-assurance, il existe des possibilités d'ajouter de la valeur au-delà des pratiques informelles de partage des risques et des régimes de sécurité sociale existants destinés à protéger les populations à faible revenu contre les risques de la vie et de la santé. Le document présente aussi une panoplie d'interventions capables d'améliorer davantage la valeur des produits de micro-assurance pour le client.

-

Bref aperçu des services du Helpdesk du BIT pour les entreprises

25 juillet 2011

-

Briefing Note #9: Rentabiliser la micro-assurance

1 juillet 2011

La micro-assurance est-elle rentable? À quelles conditions les sociétés d'assurance peuvent-elles générer des profits en micro-assurance? Il s'agit là de questions importantes, car les assureurs sont de plus en plus désireux de pénétrer le marché à faibles revenus. Pour encourager cette démarche, les initiatives en micro-assurance doivent démontrer qu'elles sont commercialement viables et pérennes. Cette note évalue la rentabilité de la micro-assurance à travers l'étude de cinq initiatives de sociétés d'assurance.

-

Briefing Note #7: Au-delà des ventes: les nouvelles frontières de la distribution en micro-assurance

1 mars 2011

Atteindre un niveau d'activités de grande échelle en distribuant des produits de manière économique est l'un des plus grands défis auxquels les assureurs doivent faire face dans les environnements où les primes sont basses. Dans le cadre d'une démarche visant à toucher efficacement une clientèle aussi diversifiée que possible, l'emphase est placée de plus en plus sur de nouveaux modèles de distribution innovants, en remplacement d'approches utilisant des canaux de distribution de produits de micro-assurance classiques tels que les institutions de microfinancement. Briefing note nº7 examine les expériences auxquelles s'est livré un groupe d'importants innovateurs en micro-assurance, et tout particulièrement le rôle qu'ont joué les nouvelles approches en matière de distribution. Elle dresse un bilan de la signification de l'innovation dans la distribution de produits d'assurance et examine la performance de quatorze nouveaux modèles d'entreprise de micro-assurance en Afrique du Sud, en Colombie, au Brésil et en Inde dans le cadre de la distribution de produits. Elle présente aussi un résumé des questions transversales et des tendances qui apparaissent à travers les différents modèles de distribution.

-

Briefing Note #8: Améliorer la micro-assurance emprunteur

1 mars 2011

L'assurance emprunteur, qui couvre le capital et les intérêts restant dus d'un prêt en cas de décès de l'emprunteur, est la porte d'entrée logique pour une organisation qui démarre en micro-assurance, car elle est facile à lancer, simple à comprendre pour les emprunteurs et perçue par les intermédiaires financiers comme un soutien à leur activité principale. L'assurance emprunteur peut aider à la compréhension de la micro-assurance et contribuer à accroître la demande en participant à la mise en place d'une culture de l'assurance. Malheureusement, l'assurance emprunteur est souvent mal conçue et apporte de ce fait peu de valeur ajoutée aux clients et aux bénéficiaires. Et lorsqu'un produit apporte peu de valeur, cela renforce le sentiment généralement négatif à l'égard de l'assurance. C'est pourquoi le fait d'augmenter la valeur des produits d'assurance emprunteur peut améliorer l'image que les clients ont de l'assurance et, à partir de là, accroître la demande de microassurance dans son ensemble.

-

Rapport Annuel 2010

28 février 2011

Le Rapport Annuel 2010 souligne les réalisations du Programme Impact Insurance de l'OIT au cours de la dernière année.

-

Briefing Note #6: Formalisation de l'assurance informelle inhérente aux migrations

1 janvier 2011

Dans notre économie de plus en plus mondialisée, le travail continue à être un produit d'exportation important pour de nombreux pays en développement. La migration peut aider les familles à atténuer les risques en augmentant le niveau global des revenus et en diversifiant leurs sources. Les migrants sont cependant nombreux à se sentir en position de vulnérabilité dans leur pays d'accueil, car ils n'ont pas accès aux systèmes de protection sociale. Les situations de catastrophe peuvent ainsi très vite contraindre le migrant à puiser dans son épargne ou ses actifs. Les produits d'assurance liés aux migrants peuvent donc aider les familles transnationales à gérer leurs risques et à protéger leurs actifs. Briefing note nº6 explore les liens entre migration, transfert d'argent et l'assurance. Elle dresse le tableau des produits liant assurance et migration, un cadre pour construire une réflexion autour de la thématique et souligne les opportunités et défis pour les fournisseurs de micro-assurance qui souhaitent investir dans ce secteur.

2010

-

« Économie sociale et solidaire : construire une base de compréhension commune »

25 octobre 2010

Document de référence Première édition de l’Académie sur l’Économie Sociale et Solidaire, 25-29 octobre 2010, CIF-OIT, Turin, Italie

-

Briefing Note #5: Innovations et barrières en micro-assurance santé

1 octobre 2010

L’émergence de programmes de micro-assurance santé à travers le monde permet d’espérer que les pauvres pourront bénéficier d’un niveau minimum d’accès sûr et adéquat à des soins de santé abordables. Briefing Note º5 menée par l’université de Caroline du Nord-Chapel Hill et par le Fonds pour l’innovation en micro-assurance de l’OIT est basée sur une autre étude thématique plus élaborée qui comprend une analyse documentaire de 68 ouvrages couvrant la période 1999 à 2010 et des interviews de plus de 31 experts représentant 25 organisations; elle met l’accent sur le secteur privé de la micro-assurance santé et passe en revue les défis qui limitent sa croissance. En sus de l’identification d’entraves à la réussite, les auteurs présentent des innovations qui pourraient faire avancer le secteur, y compris la collaboration avec des programmes publics.

-

Briefing Note #3: Pratiques émergentes en matière d'éducation du consommateur à la gestion des risques et à l'assurance

1 septembre 2010

L'éducation du consommateur peut représenter une importante composante des régimes de micro-assurance; elle bénéficie aux fournisseurs de la micro-assurance car elle stimule la demande et aide les ménages pauvres à prendre des décisions avisées. Menée par le Fonds pour l'innovation en micro-assurance de l'OIT, Briefing Note n°3 résume les informations recueillies par le groupe de travail sur l'éducation en assurance du Microinsurance Network auprès de plus de cinquante praticiens qui se sont lancés très tôt dans la mise en œuvre de plans d'éducation du consommateur. Les auteurs mettent en évidence des aspects clés de l'élaboration de contenu et de leur diffusion, et ils fournissent des exemples d'organisations qui ont appliqué avec succès les différents éléments contenus dans les programmes d'éducation des consommateurs. Dans la dernière partie de l'étude, ils passent en revue les défis concernant la viabilité, le suivi et l'évaluation qui sont particulièrement pertinents pour les praticiens souhaitant intégrer l'éducation dans leurs modèles de gestion.

-

Briefing Note #4: Psychologie de la micro-assurance: de petits changements peuvent faire une grande différence

1 septembre 2010

Un important enseignement que l’on peut tirer de l’économie comportementale est la compréhension que de petits changements dans l’élaboration de produits d’assurance et de leur commercialisation peuvent parfois aboutir à une différence étonnante dans le choix entre l’utilisation ou pas de produits financiers et, le cas échéant, la façon de les utiliser. Menée par l’organisation Financial Access Initiative, Briefing Note n°4 présente des exemples de recherches menées en laboratoire et sur le terrain dans le domaine de l’économie comportementale et propose huit recommandations aux fournisseurs de micro-assurance. Les auteurs donnent de nouveaux aperçus de la façon dont les ménages réfléchissent pour jauger les pertes et les gains, pour mettre dans la balance les alternatives présentes et futures et pour lutter afin d’acquérir le contrôle de soi; ils indiquent aussi quelle influence la façon dont les choix sont présentés peut avoir sur eux. Ces aperçus peuvent aider les assureurs à s’orienter pour améliorer la conception des produits, le marketing, l’éducation en assurance, l’établissement de prix et les ventes.ilación de los productos.